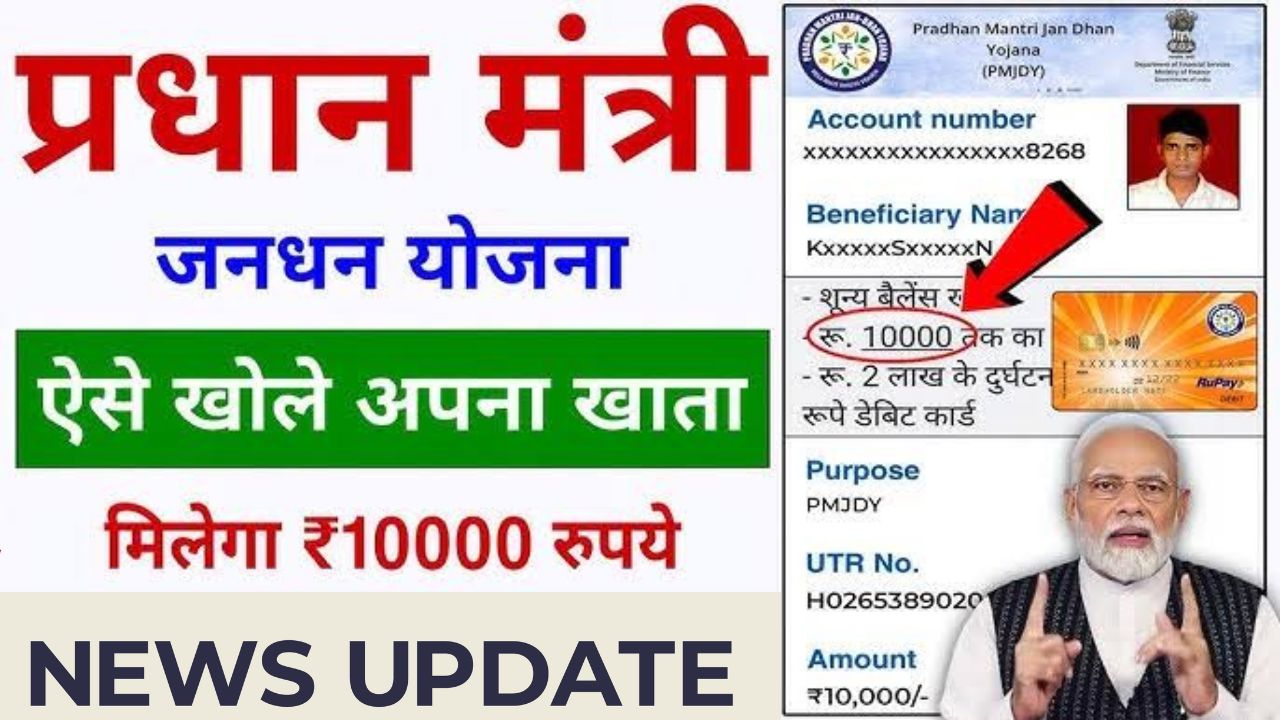

प्रधानमंत्री जन धन योजना (पीएमजेडीवाई) एक ऐसी योजना है जिसने भारत में वित्तीय समावेशन के क्षेत्र में क्रांति ला दी है। यह योजना, जिसका उद्देश्य देश के हर परिवार को बैंकिंग सेवाओं से जोड़ना है, गरीब और वंचित लोगों को वित्तीय सुरक्षा और विकास के अवसर प्रदान करती है। जन धन खाते न केवल एक बैंक खाता हैं, बल्कि ये वित्तीय सशक्तिकरण के प्रवेश द्वार हैं, जो विभिन्न लाभों और सुविधाओं के साथ आते हैं। इस लेख में, हम जन धन खाते के फायदों, विशेषताओं और इसे खोलने की प्रक्रिया के बारे में विस्तार से जानेंगे।

प्रधानमंत्री जन धन योजना, प्रधान मंत्री नरेंद्र मोदी द्वारा साल में शुरू की गई थी। इसका मुख्य उद्देश्य देश के गरीब लोगों को शून्य बैलेंस पर राष्ट्रीयकृत बैंकों और पोस्ट ऑफिस में खाता खोलने की सुविधा प्रदान करना था। इस योजना के तहत, शहरी और ग्रामीण दोनों क्षेत्रों के लोगों को शामिल किया गया है, जिससे वे बैंकिंग प्रणाली से जुड़ सकें और सरकारी योजनाओं का लाभ उठा सकें। जन धन योजना का लक्ष्य हर परिवार को बैंकिंग सुविधाएँ प्रदान करना है, ताकि कोई भी वित्तीय रूप से वंचित न रहे।

इस योजना के अंतर्गत अब तक करोड़ से अधिक खाते खोले जा चुके हैं, जिनमें करोड़ों रुपये जमा हैं। यह योजना न केवल लोगों को बचत करने के लिए प्रोत्साहित करती है, बल्कि उन्हें बीमा, पेंशन और ऋण जैसी वित्तीय सेवाओं तक भी पहुँच प्रदान करती है। जन धन खाते के माध्यम से, सरकार सीधे लाभार्थियों के खातों में सरकारी योजनाओं का पैसा भेजती है, जिससे भ्रष्टाचार कम होता है और पारदर्शिता बढ़ती है। इस योजना ने देश के आर्थिक विकास में महत्वपूर्ण योगदान दिया है और लोगों के जीवन में सकारात्मक बदलाव लाए हैं।

जन धन खाते: एक परिचय (Jan Dhan Account: An Introduction)

जन धन खाता, जिसे प्रधानमंत्री जन धन योजना (पीएमजेडीवाई) के तहत खोला जाता है, एक बुनियादी बचत खाता है जो कई लाभों के साथ आता है। यह खाता उन लोगों के लिए विशेष रूप से उपयोगी है जो आर्थिक रूप से पिछड़े हैं और जिनके पास पहले से बैंक खाता नहीं है। जन धन खाते को शून्य बैलेंस के साथ खोला जा सकता है, जिसका मतलब है कि खाता खोलने या चालू रखने के लिए किसी न्यूनतम राशि की आवश्यकता नहीं होती है।

जन धन योजना: मुख्य विशेषताएं (Main Features)

- जीरो बैलेंस सुविधा: खाते में कोई न्यूनतम राशि रखने की आवश्यकता नहीं होती

- ब्याज: जमा राशि पर ब्याज मिलता है

- दुर्घटना बीमा: रुपये तक का दुर्घटना बीमा कवर मिलता है

- जीवन बीमा: रुपये का जीवन बीमा कवर, लाभार्थी की मृत्यु पर

- धन का हस्तांतरण: भारत भर में आसानी से धन का हस्तांतरण

- सरकारी योजनाओं का लाभ: सरकारी योजनाओं के लाभार्थियों को सीधे लाभ

- ओवरड्राफ्ट सुविधा: छह महीने के संतोषजनक परिचालन के बाद ओवरड्राफ्ट की सुविधा

- पेंशन और बीमा उत्पाद: पेंशन और बीमा उत्पादों तक पहुंच

- रुपे डेबिट कार्ड: रुपे डेबिट कार्ड की सुविधा

- डीबीटी का लाभ: सरकार की डीबीटी (Direct Benefit Transfer) का लाभ

जन धन योजना: एक अवलोकन (Overview)

| विशेषता | विवरण |

|---|---|

| योजना का नाम | प्रधानमंत्री जन धन योजना (पीएमजेडीवाई) |

| उद्देश्य | वित्तीय समावेशन को बढ़ावा देना और हर परिवार को बैंकिंग सेवाओं से जोड़ना |

| लक्षित दर्शक | आर्थिक रूप से पिछड़े और वंचित लोग |

| खाता प्रकार | बुनियादी बचत खाता |

| न्यूनतम बैलेंस | शून्य |

| ब्याज दर | बचत खाते के अनुसार |

| बीमा कवर | दुर्घटना बीमा: रुपये तक, जीवन बीमा: रुपये |

| अतिरिक्त लाभ | रुपे डेबिट कार्ड, ओवरड्राफ्ट सुविधा, सरकारी योजनाओं का सीधा लाभ |

| खाता खोलने की प्रक्रिया | किसी भी बैंक शाखा या बैंक मित्र केंद्र पर |

जन धन खाते के 9 बड़े फायदे (9 Big Benefits of Jan Dhan Account)

जन धन खाते के कई फायदे हैं जो इसे आम लोगों के लिए एक आकर्षक विकल्प बनाते हैं। इन फायदों में से कुछ प्रमुख लाभों का विवरण नीचे दिया गया है:

- जीरो बैलेंस सुविधा (Zero Balance Facility): जन धन खाते को बिना किसी न्यूनतम राशि के खोला जा सकता है। यह उन लोगों के लिए विशेष रूप से फायदेमंद है जो कम आय वाले हैं और बैंक खाते में पैसे रखने में असमर्थ हैं

- ब्याज (Interest): जन धन खाते में जमा की गई राशि पर ब्याज मिलता है। यह ब्याज दर बैंक के नियमों के अनुसार होती है और समय-समय पर बदलती रहती है

- दुर्घटना बीमा (Accident Insurance): जन धन खाताधारकों को रुपये तक का दुर्घटना बीमा कवर मिलता है। यह बीमा कवर खाताधारक की दुर्घटना में मृत्यु या विकलांगता की स्थिति में वित्तीय सहायता प्रदान करता है

- जीवन बीमा (Life Insurance): जन धन खाते के साथ, लाभार्थी की मृत्यु पर रुपये का जीवन बीमा कवर भी मिलता है। यह बीमा कवर परिवार को आर्थिक सुरक्षा प्रदान करता है

- धन का आसान हस्तांतरण (Easy Money Transfer): जन धन खाते के माध्यम से भारत भर में कहीं भी आसानी से धन का हस्तांतरण किया जा सकता है। यह सुविधा उन लोगों के लिए बहुत उपयोगी है जो अपने परिवार को नियमित रूप से पैसे भेजते हैं

- सरकारी योजनाओं का लाभ (Benefits of Government Schemes): जन धन खाते सरकारी योजनाओं के लाभार्थियों को सीधे लाभ प्रदान करते हैं। सरकार विभिन्न योजनाओं के तहत दी जाने वाली सब्सिडी और वित्तीय सहायता सीधे इन खातों में जमा करती है, जिससे भ्रष्टाचार कम होता है और पारदर्शिता बढ़ती है

- ओवरड्राफ्ट सुविधा (Overdraft Facility): जन धन खाताधारकों को छह महीने तक खाते के संतोषजनक संचालन के बाद ओवरड्राफ्ट की सुविधा मिलती है। इस सुविधा के तहत, खाताधारक अपने खाते में जमा राशि से अधिक पैसे निकाल सकते हैं, जो आपातकालीन स्थिति में बहुत उपयोगी हो सकता है

- पेंशन और बीमा उत्पाद (Pension and Insurance Products): जन धन खाते के माध्यम से खाताधारक पेंशन और बीमा उत्पादों तक भी पहुंच प्राप्त कर सकते हैं। यह उन्हें भविष्य के लिए बचत करने और अपनी वित्तीय सुरक्षा को बढ़ाने में मदद करता है

- वित्तीय साक्षरता (Financial Literacy): जन धन योजना लोगों को वित्तीय रूप से साक्षर बनाने में मदद करती है। यह उन्हें बैंकिंग सेवाओं का उपयोग करने, बचत करने और अपने वित्त का प्रबंधन करने के बारे में शिक्षित करती है

जन धन खाता कैसे खोलें? (How to Open a Jan Dhan Account?)

जन धन खाता खोलना बहुत ही आसान है और इसके लिए कुछ बुनियादी दस्तावेजों की आवश्यकता होती है। नीचे दी गई प्रक्रिया का पालन करके आप आसानी से जन धन खाता खोल सकते हैं:

- बैंक शाखा या बैंक मित्र केंद्र पर जाएं: जन धन खाता खोलने के लिए, आपको अपने नजदीकी बैंक शाखा या बैंक मित्र केंद्र पर जाना होगा

- आवेदन पत्र भरें: बैंक शाखा या बैंक मित्र केंद्र से आवेदन पत्र प्राप्त करें और उसे ध्यान से भरें। आवेदन पत्र में अपनी व्यक्तिगत जानकारी, जैसे नाम, पता, जन्म तिथि और संपर्क विवरण सही-सही भरें

- आवश्यक दस्तावेज जमा करें: आवेदन पत्र के साथ आपको कुछ आवश्यक दस्तावेज भी जमा करने होंगे। इन दस्तावेजों में शामिल हैं:

- आधार कार्ड/आधार संख्या (यदि उपलब्ध है)

- मतदाता पहचान पत्र, ड्राइविंग लाइसेंस, पैन कार्ड, पासपोर्ट या नरेगा कार्ड (यदि आधार कार्ड उपलब्ध नहीं है)

- केंद्रीय/राज्य सरकार के विभागों, सार्वजनिक क्षेत्र के उपक्रमों, अनुसूचित वाणिज्यिक बैंकों और सार्वजनिक वित्तीय संस्थानों द्वारा जारी पहचान पत्र (यदि ऊपर दिए गए दस्तावेज उपलब्ध नहीं हैं)

- राजपत्रित अधिकारी द्वारा जारी पत्र (यदि ऊपर दिए गए दस्तावेज उपलब्ध नहीं हैं)

- खाता खोलें: आवेदन पत्र और आवश्यक दस्तावेज जमा करने के बाद, बैंक आपके दस्तावेजों की जांच करेगा और आपका जन धन खाता खोल देगा

जन धन योजना: महिलाओं के लिए (Jan Dhan Yojana: For Women)

जन धन योजना महिलाओं के सशक्तिकरण में महत्वपूर्ण भूमिका निभाती है। इस योजना के तहत, अधिक से अधिक महिलाओं को औपचारिक बैंकिंग प्रणाली से जोड़ा गया है, जिससे उन्हें वित्तीय सुरक्षा और स्वतंत्रता मिली है| बीमा और दुर्घटना कवर जैसे गुणात्मक लाभों के साथ, यह सुरक्षित बैंकिंग कार्यक्रम भारत में महिलाओं के समावेशी अनुकूलन का एक महत्वपूर्ण साधन है|

जन धन खाते के नियम और शर्तें (Terms and Conditions)

जन धन खाते के कुछ नियम और शर्तें हैं जिनका पालन करना आवश्यक है:

- खाता केवाईसी (अपने ग्राहक को जानो) के अनुरूप होना चाहिए

- खाते में एक वर्ष में कुल क्रेडिट रुपये से अधिक नहीं होना चाहिए

- खाते में किसी भी समय अधिकतम बैलेंस रुपये से अधिक नहीं होना चाहिए

- एक महीने में नकद निकासी द्वारा कुल डेबिट रुपये से अधिक नहीं होना चाहिए

Disclaimer: जन धन योजना एक सरकारी योजना है जिसका उद्देश्य वित्तीय समावेशन को बढ़ावा देना है। हालांकि, इस योजना के कुछ नकारात्मक पहलू भी हैं। कुछ लोगों का मानना है कि इस योजना के तहत खोले गए खातों में अक्सर कोई लेनदेन नहीं होता है, जिससे बैंकों पर बोझ बढ़ता है। इसके अतिरिक्त, कुछ लोगों का यह भी मानना है कि इस योजना का लाभ केवल कुछ ही लोगों तक पहुंच पाता है, जबकि अधिकांश लोग इससे वंचित रह जाते हैं।